【記者柳芬馨基隆報導】基隆關籲請誠實申報進口貨物權利金,避免補稅徒增困擾,可至官網查詢,多一份瞭解,快一點通關。

基隆關表示,邇來該關實施事後稽核時,發現有進口人未申報進口貨物權利金而須補繳稅款情事,呼籲進口人誠實申報權利金,以免徒增困擾。

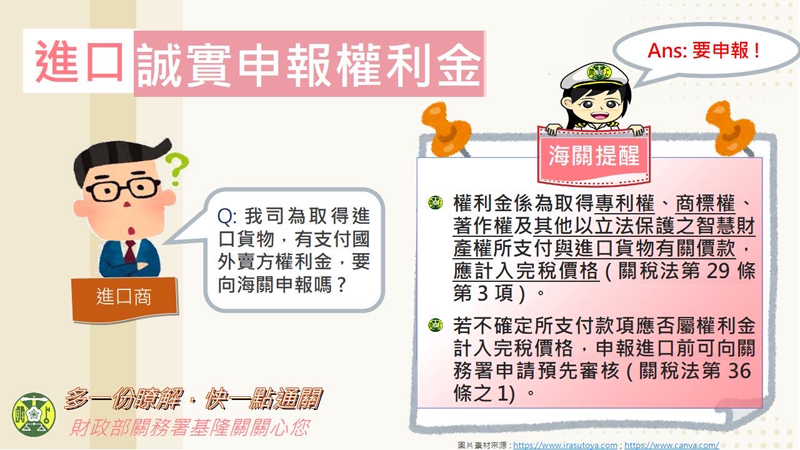

基隆關進一步說明,依關稅法第29條第3項規定核定進口貨物完稅價格時,除實付或應付價格外,若有權利金則須計入完稅價格課稅。關稅法所稱權利金及報酬,係指為取得專利權、商標權、著作權及其他以立法保護的智慧財產權所支付與進口貨物有關價款。因國際貿易型態多樣,權利金是否應計入完稅價格須以個案論,例如:1.為取得於國內複製進口貨物權利所支付的費用,無須計入完稅價格。2.買方經銷或轉售進口貨物權利所支付的費用,若不是該貨物銷售到我國的交易條件之一,則不用計入完稅價格。倘進口人不用權利金一詞,另以其他名目支付賣方價款而未申報,此種情形仍須計入完稅價格課稅。

基隆關提醒,進口人如果不確定除貨款外支付賣方的費用,是否為權利金而須計入完稅價格,可依關稅法第36條之1規定,於貨物進口前向關務署申請預先審核,相關書表可至該署官網https://web.customs.gov.tw/下載。

進口人如對權利金是否應計入完稅價格有所疑慮,可至關務署網站(路徑:https://web.customs.gov.tw/multiplehtml/34,輸入關鍵字—貨物估價),查詢相關規定及下載申請書表;或可點擊本連結https://law-out.mof.gov.tw/LawContent.aspx?id=GL000266。