反詐騙、顧安全-六寶警走入社區守護銀髮族-150x150.jpg)

【記者柳芬馨基隆報導】基隆關提醒,外籍工程船補給不適用免稅規定。

基隆關提醒,外籍船舶如因受租賃、受委託或承包工程來臺執行工作,期間所需補給燃料及物料不得申請免稅。近期有業者誤用免稅申請流程,所幸經查即時更正,避免工程延宕。海關呼籲業者事前主動洽詢,以確保作業順利進行。

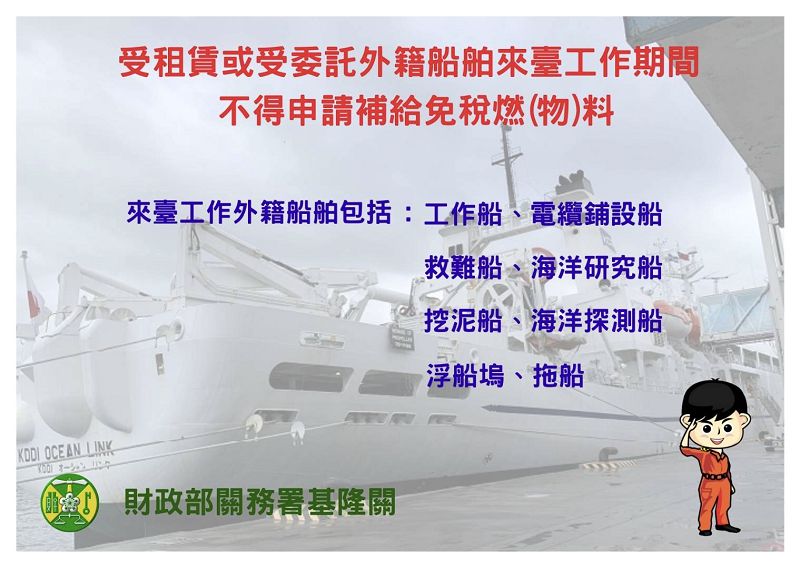

外籍船來臺工作不得申請補給免稅燃(物)料,基隆關籲事先洽詢避免延誤。為釐清外籍船舶來臺作業期間補給物資的稅務適用情形,基隆關表示,依據《關稅法》第49條第1項第13款,僅限於經營國際貿易之船舶,其專用燃料與補給物料始得申請免徵關稅與營業稅。若為受租賃、受委託來臺或承包工程之外籍船舶,並不屬於前述規範,相關補給物資應比照一般進口貨物課稅。

基隆關進一步指出,該類外籍船舶包括工作船、電纜舖設船、救難船、拖船、挖泥船、海洋研究船、海洋探測船、浮船塢等。例如,114年6月曾有一艘外籍電纜船停靠基隆港,執行海底電纜修復任務,業者擬以T4船用品轉運申報方式補給從國外進口的船用零件及設備,並擬以出口報單形式補給燃油以求免稅。經基隆關查核後,認定不符合免稅資格,遂協調業者將該批補給品改以一般進口申報繳稅後放行,燃油則改由國內課稅區採購供應,最終順利完成補給作業,並未影響工程進度。

基隆關呼籲,外籍船舶來臺執行工作任務期間,應遵守我國稅法相關規定,不得誤用免稅申報制度。為避免補給作業延宕或違規受罰,建議業者提前與海關聯繫確認,共同確保作業合規順利進行。

-300x225.jpg)

-11-300x208.jpg)